令和3年の住民税の通知書が来ました。

去年は自分自身、初の確定申告やふるさと納税を行ったので興味津々です。

そこで通知書内容が正しいのかどうかを自分で確認するのにあたって一番最初に必要になる

「給与所得」からまず計算方法の確認をしていきました。

確定申告をしているならその時にも使ってるでしょ?

という突っ込みはスルーです。

e-TAXで入力していくだけの作業だったから、あんまり気にしてませんでした。

はじめに

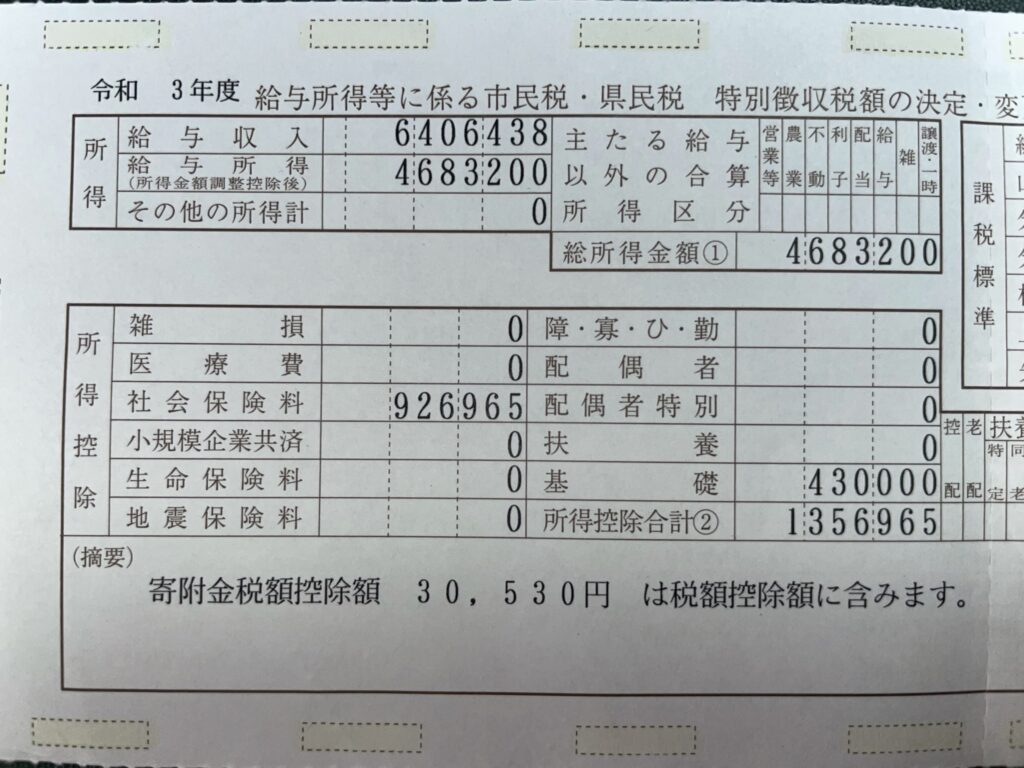

ではまず自分の通知書がこちら。

左上のところですね。給与収入と給与所得の差が控除額になるため、その計算式がこちら。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

国税庁HP No.1410 給与所得控除

実際に計算してみると…

自分の場合は3,600,001円から6,600,000円までになるので

給与所得6,406,438×20%⁺440,000=1,721,287が控除額になるため、

6,406,438-1,721,287=4,685,151≒4,685,100?

住民税の通知書の4,683,200と若干ずれていますね。

詳細な計算式について

ここで頭を抱えましたが、もう一度調べなおしてみると「×20%」のところに罠があるみたい。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/03/order2/3-2_06.htm

国税庁HP 手順2収入金額等、

所得金額を計算する

なぜか令和2年の改正後のは見つけられず…令和2年以降と若干金額に違いがあります。

計算欄に「÷4(千円未満の端数切捨て)」ってあるじゃないですか。

その金額に 3.2 を掛けるって作業で計算するみたいです。

実際に計算してみると

6,406,438÷4=1,601,609.5≒1,601,000

これに3.2を掛けると 1,601,000×3.2=5,123,200

ここからNo.1410の通り440,000引くので 5,123,200-440,000=4,683,200!

きれいに計算することができました。

÷4×3.2をするので0.8=80%ってことで、ざっくり計算しようとすると20%って数字が出てきちゃうんですね。

ちなみに、この「給与所得控除後の金額」は会社から発行される源泉徴収票にもあります。

副業収入などがない生粋のサラリーマンはそちらの金額と総所得金額が全く同じになるはずです。

令和2年の改正で54万だった控除が44万に減っていることにここで気付く…

おのれ日本…

と、思いましたが、これは(少なくとも住民税の計算上は)思い過ごしでした。

【おまけ】所得控除金額、課税標準額について

所得控除ですが、自分は社会保険料控除と基礎控除だけですね。

この基礎控除が令和2年改正で38万から48万に増えていました。上の10万と相殺される形ですね。

社会保険料926,965+基礎控除430,000=1,356,965が控除額です。

先ほどの給与所得4,683,200-所得控除額1,356,965=3,326,235≒3,326,000

この金額が一番最初の写真だと見切れてしまっていますが、「総所得金額①」の右に「課税標準」という欄にある金額と一致するんですね。

この金額から、今度は市民税・県民税などが計算されていきますので、そちらに関しては次回の記事でさらにチェックしていきたいと思います。

コメント