前回のおさらい

前回の計算で、所得金額についての計算方法について、ばっちり計算ができました。

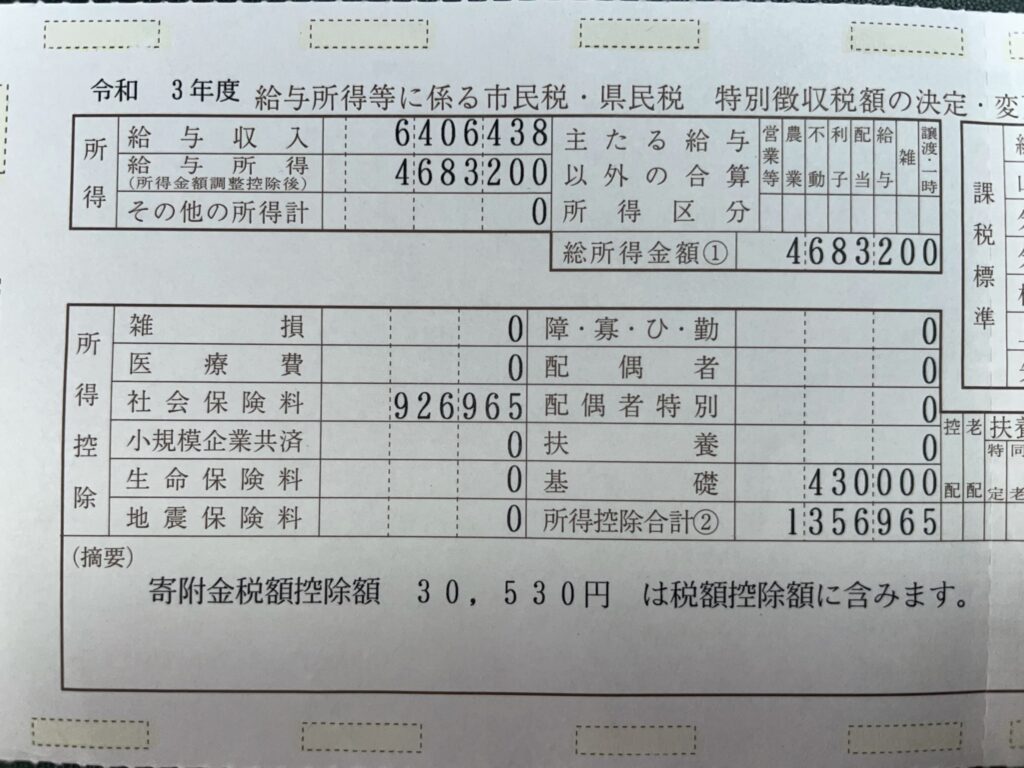

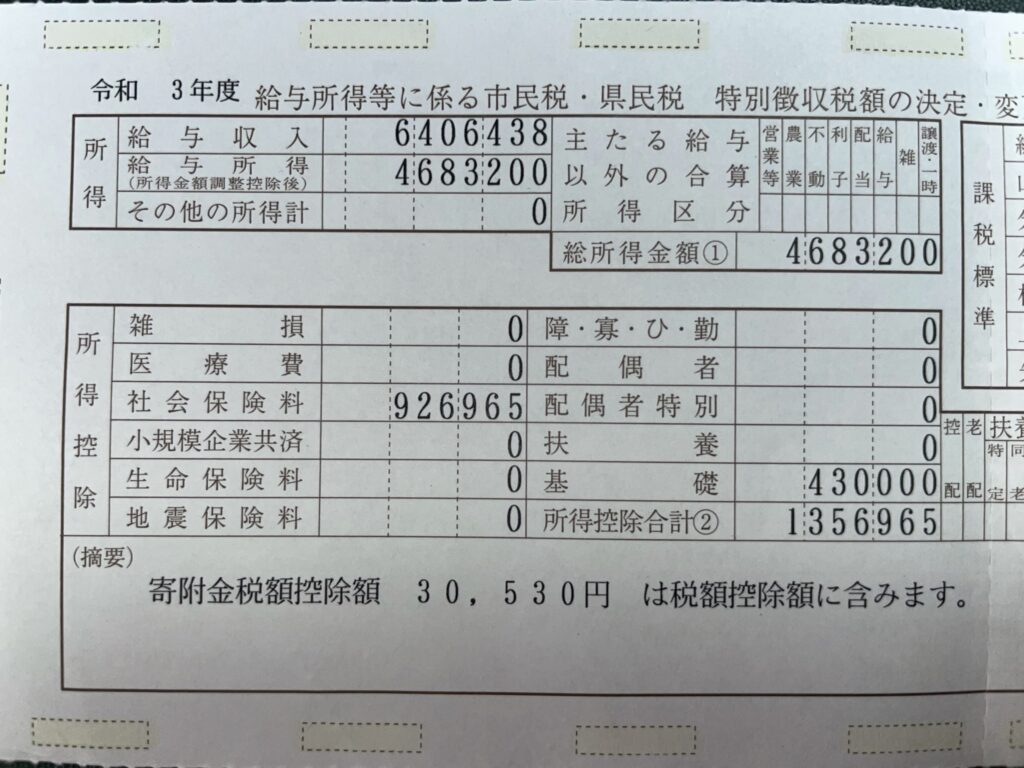

私の給与収入は「3,600,001円から6,600,000円まで」にあたるため、

6,406,438÷4=1,601,609.5≒1,601,000 まず÷4をして、千円未満を切り捨てます。

これに3.2を掛けるので 1,601,000×3.2=5,123,200

ここから440,000引くので 5,123,200-440,000=4,683,200

この金額が「給与所得」になるのでした。

こういう計算がバッチリ当てはまると気持ちいいですよね。

上の写真でいうと、総所得金額①ってところですね。

前回の記事はこちらから→(源泉徴収・住民税通知の「給与所得」 計算方法は?)

所得控除内訳について

所得控除のうち、社会保険料については割愛します。

基礎控除は前回ちょっと触れたのですが、令和2年から変更がありました。

令和元年までは33万円だったものが、44万円に控除が増えています。

控除額が増えているならうれしいことだね!

と、思うのですが、前回の「給与所得」の計算の際の計算式と整合性をとるための措置みたいです。

実質ほぼ変わらないという… 残念。

ちなみに、ここの控除金額については所得に関わらず一定ですね。

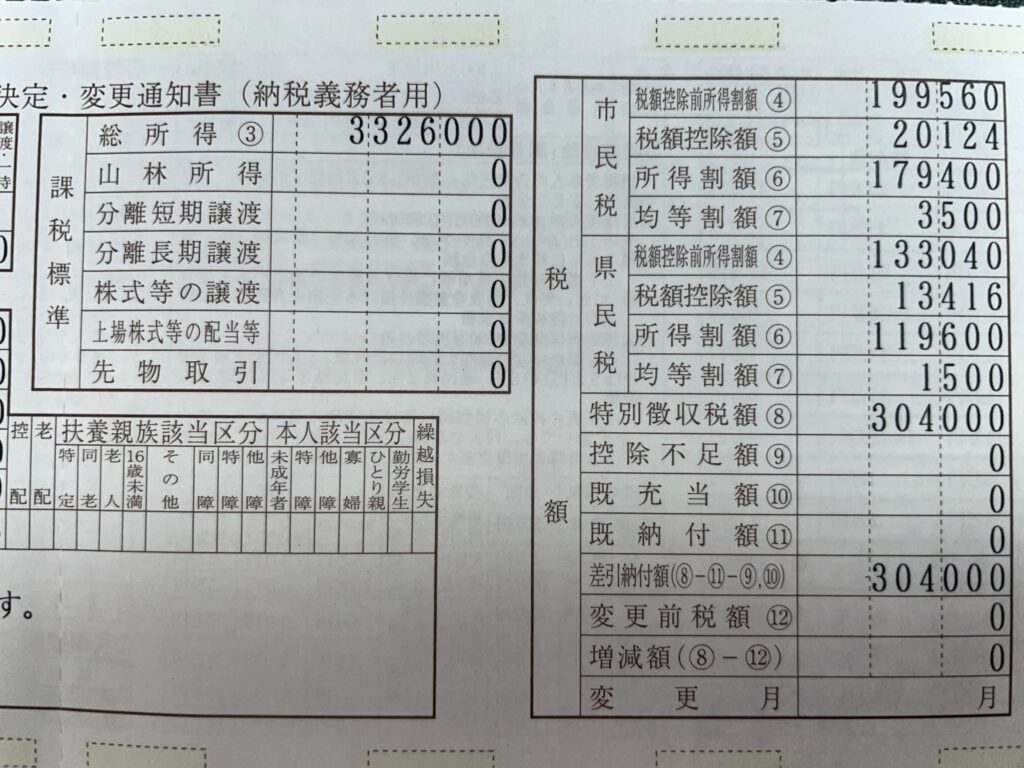

課税標準額の計算

課税標準額については簡単ですね。

給与所得ー各種控除額なので

4,683,200-926,965(社会保険料)-430,000(基礎控除)=3,326,235≒3,326,000

ここでも千円未満を切り捨てます。

こちらは悩むことなくスムーズにできました。

摘要欄に「寄附金税額控除額 30,530円 は税額控除額に含みます。」

これは去年のふるさと納税分についての記述ですね。

去年は36,000円のふるさと納税をしました。

36,000円のふるさと納税をしたんなら、寄付金控除額って2,000円を引いた34,000円になるんじゃないの?

これは、確定申告をしたか、年末調整で完了したかで若干異なります。

| 確定申告をした場合 | 所得税と住民税合わせて、寄付金額-2,000円が控除される |

| 年末調整のみを行った場合 (ワンストップ特例制度利用) | 住民税のみから、寄付金額-2,000円が控除される |

どちらにしても、納める税金に差はないようになりますので、基本的にどちらで行ってもOKですね。

課税標準額から市民税・県民税を計算する

課税標準額が分かったので市民税・県民税についてそれぞれ計算していきます。

大前提として、住民税については「所得割額」と「均等割額」という、2種類があることを理解する必要があります。

均等割額について

均等割額に相当するものは収入に関わらず一律であり、原則4,000円です。

ただし令和5年までは「復興特別税」と呼ばれる東日本大震災に伴う税金が加算されるため、合計5,000円が基本となります。

この5,000円を、お住まいの県によって市民税分、県民税分に分配します。

私の場合は市民税3,500円、県民税1,500円ですね。

県や市によっては、こちらにさらに上乗せされた金額を設定している地域があったり、市民税と県民税の比率が異なっています。

詳細はお住まいの地域のホームページにてチェックしてみてください。

たまに聞く「○○は市民税が安いらしい」とかはここが原因ですね。

都市伝説とまでは言いませんが、数千円の違いしかないことが分かりました。

所得割額について

一方で所得割額は所得金額に応じて、計算される税金になります。

所得税と異なり、住民税は累進課税ではなく、一部の例外地域を除いて10%が基本です。

10%のうち、多くの地域で市民税6%、県民税4%となります。

政令指定都市では配分が異なり、県民税8%、市民税2%になります。

細かく異なる県があったりするので、ここの計算が合わない場合には一度お住まいの県や市区町村のホームページなどで確認してみるといいですね。

では実際に計算してみましょう。

市民税:3,326,000×0.06=199,560…税額控除前所得割額④

県民税:3,326,000×0.04=133,040…税額控除前所得割額④

この時点では切り捨てなどはしないので、ばっちりハマって悩まずに済みますね。

税額控除について計算、つまづく

税額控除額についてです。

改めてこちらの画像です。

寄附金税額控除額 30,530円 は税額控除額に含みます。

これについても、市民税と県民税で 3:2 になりますよね。

と、いうことで

市民税:30,530×0.6=18318

県民税:30,530×0.4=12212

ここからさらに調整控除を引きます。

調整控除とは、

「所得税と住民税の人的控除額の差額による負担増を調節するもの」

例えば住民税の基礎控除額43万円に対して、所得税の基礎控除額が48万円=差額5万円

このように控除額に差ができてしまっています。この分を調節するためのものですね。

そのほかには配偶者控除、扶養控除、障碍者控除など、いくつかあります。

項目が非常に多く、書ききれないのでご自身で対象になるものを確認してみてください。

ちなみに私の場合には、基礎控除のみですね。

計算式が

調整控除額={人的控除額の差額-(課税所得金額-200万円)}×5%

私の場合には

{50,000-(3,326,000-2,000,000)}×5%=‐63,800

結果がマイナスを含む2,500円以下になった場合には、2,500円として計算をします。

計算式からすると、課税所得が200万を大きく上回っている場合はほぼマイナスになるため、2,500円になると思います。

この2,500円を3:2で市民税1,500円と県民税1,000円に分けて計算します。

市民税:30,530×0.6=19,818+1,500=19,818

県民税:30,530×0.4=12,212+1,000=13,212

なぜか合わない… ほかにも控除されている…?

これについて結構頭を抱えてしまいました。

ほとんどの方はここまでの計算でぴったり合っているのではないでしょうか?

はたして差額分のズレはいかに…

次回、まとめます。

コメント