こんにちは。

前回、住民税の税額控除の金額が計算と合わず、頭を抱えていた点についてひとまず解決できたと思います。

合わなかった点と、その金額について

具体的には、

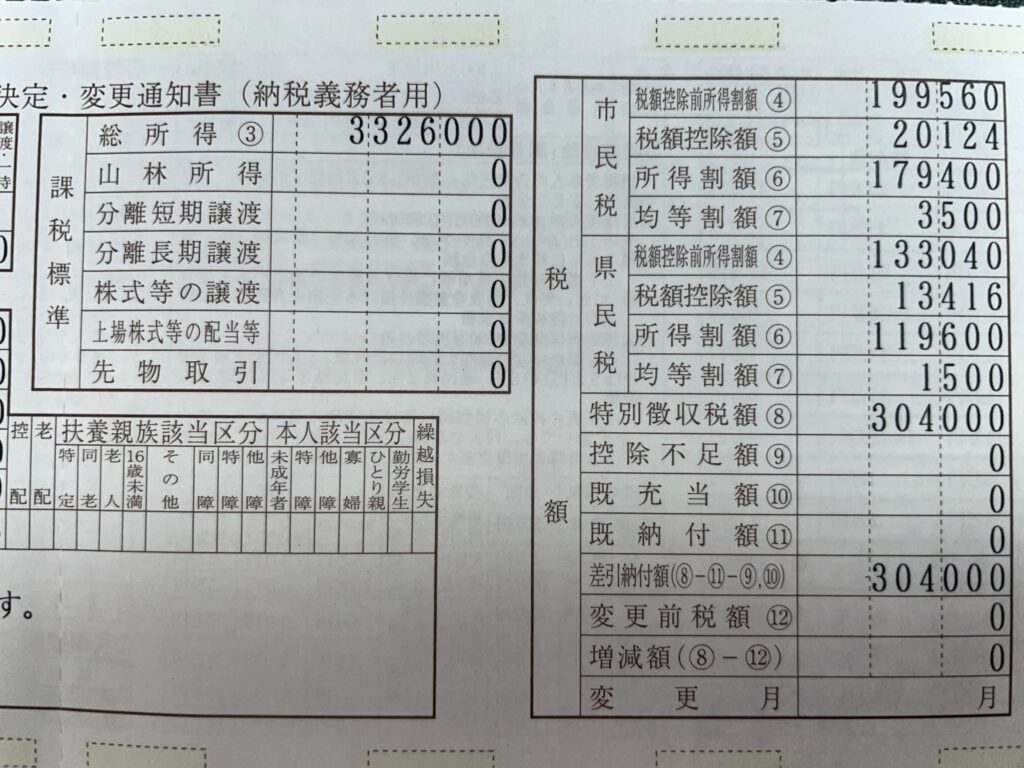

通知書の市民税税額控除額20,124に対して、計算結果19,818

同じく県民税税額控除額13,416に対して、計算結果13,212

それぞれ306円、204円合いません。

比率も3:2なので合計510円の何かが控除されているのを見落としているわけですね

原因として考えられるのがあとは確定申告くらいだったので、確定申告書の控えを確認。

510円になる項目か、住民税に関する記載を探してみると…

ありました。

外国税額控除が原因になっていたみたいです。

原因になっている外国税額控除って?

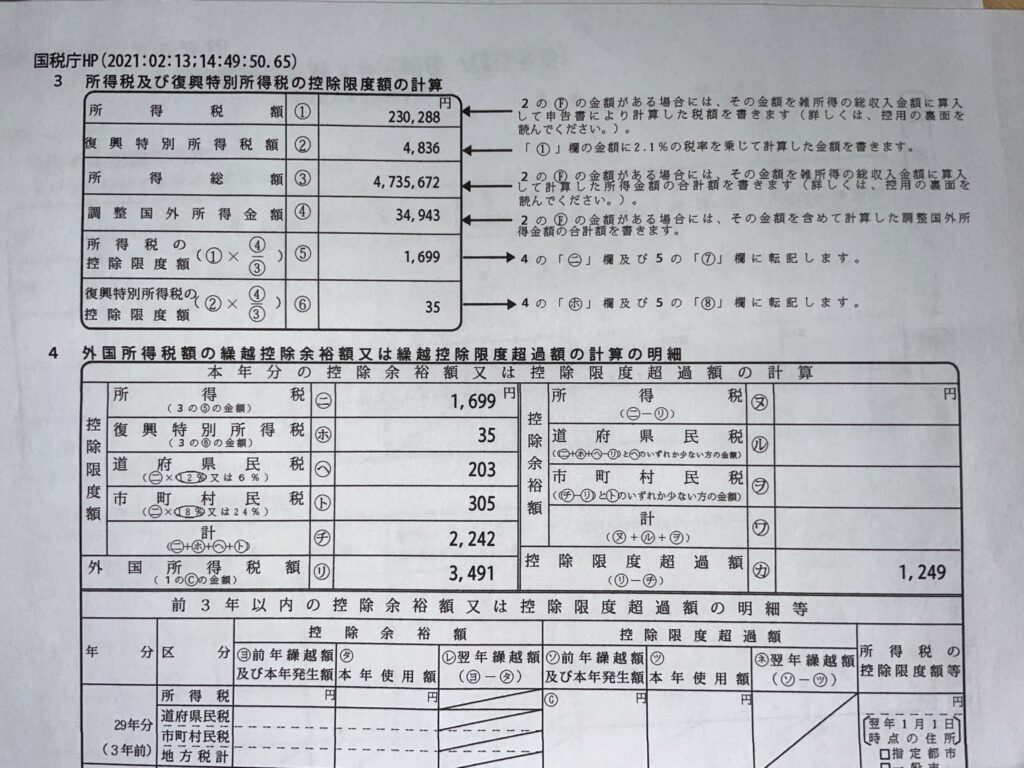

私の場合には米国ETFからの配当金34,943円の10%、3,491円が現地税として徴収、控除されていました。

そこからさらに国内の税金として20.315%控除され、二重に課税されているわけですね。

なので、今回の場合で言えば3,491円の控除については若干取り戻すことができるのです。

外国税額控除は私たちの味方ですね。

余談ですが、配当金などを特定口座で取引していても確定申告することで一部還付を受けることができる場合があります。

(所得税率が低い場合=課税所得金額が低い場合)

外国税額控除、実際に計算してみる

ようは現地税払い過ぎな訳なので、適切な金額を計算する必要があります。

計算式は

- 所得税控除限度額=(所得税額)×(対象の外国から支払われた所得金額)/(所得金額合計)

- 復興特別所得税控除限度額=(復興特別所得税額)× (対象の外国から支払われた所得金額)/(所得金額合計)

この2つから計算します。今回の計算式はこちら。(切り捨て)

- 230,288×34,943/4,735,672=1,699

- 4,836 ×34,943/4,735,672 =35

この金額の合計と、今回問題になっている住民税の控除を行います。

確定申告で支払った住民税はいくら?

いよいよ大詰め、確定申告で外国税額控除の申請を行い、その際に控除された住民税はいくらでしょうか。

ここで言う「住民税が控除される」は、住民税を確定申告時に支払ったものとみなす、と言い換えることができますね。

上で計算した所得税控除限度額をもとに計算します。

外国からの収入があって、その収入にかかる所得税が1,699円あるから、その金額分所得が増えている=住民税を支払う必要があるよねって事です。

ここでは所得税額の30%が住民税として別途支払う必要があります。

内訳は県民税12%、市民税18%ですね。

- 市民税=1,699×18%=305

- 県民税=1,699×12%=203

これで外国税額控除の計算ができます。

1,699+35+305+203=2,242

これが私が支払う必要がある外国税の合計金額です。

実際には3,491円分の源泉徴収をされていたので差額の1,249円を確定申告で取り戻すことができました。

最終的な住民税を確認する

上記の確定申告で先に支払った住民税分は、住民税通知書においては控除として記載される事になります。

通知書の市民税税額控除額20,124に対して、計算結果19,818+305=20,123

同じく県民税税額控除額13,416に対して、計算結果13,212+203=13,415

あら、1円合ってない…?

恐らくこちらの計算時には四捨五入されているのではないかと。

来年、もう一回確認してみる予定です。

これで税額控除額についても計算ができました。

市民税=199,560-20124=179,436≒179,400(切り捨て)+3,500=182,900

県民税=133,040‐13,416=119,624≒119,600(切り捨て)+1500=121,100

私は会社員なのでこの合計304,000円を特別徴収(給料から毎月天引き)されます。

まとめ

今回は2つの記事にわたって住民税通知書の内容を計算してみました。

細かい計算などは省略しているところもありますが、計算方法などは一応でも知っておくと、何かの時に役立つかもしれません。

こういった計算がどのような根拠で行われているのか、

初めての確定申告・ふるさと納税を機に気になってしまいました。

来年以降にもまた気になった時に自分で振り返れるように作成した感じです。

私みたいに、

届いた通知って、これであってる!?自分で行った確定申告とかに間違いなかったよね!?

って気になる方がいて、少しでも役に立ったらうれしいです。

コメント